Teoría del ciclo económico en la Escuela Austriaca

La teoría austriaca del ciclo económico (TACE) es una teoría sobre el ciclo económico, desarrollada por economistas de la Escuela austríaca, incluidos Friedrich Hayek y Ludwig von Mises. Explica la relación entre el crédito bancario, el crecimiento económico y los errores de inversión masivos que se acumulan en la fase alcista del ciclo, explotando con la burbuja y destruyendo valor.[1]

Sostiene que una expansión artificial del crédito, es decir, no respaldada por ahorro voluntario previo y mediante la manipulación a la baja del tipo de interés, tiende a aumentar la inversión y a crear un falso auge económico, dado que los precios relativos han sido distorsionados por la mayor masa de dinero circulante en la economía. Estas inversiones, que no hubieran sido emprendidas de no ser por la mencionada distorsión, sobreutilizan los bienes de capital acumulados, desviándolos a proyectos no rentables —si hubiera imperado el tipo de interés de mercado— y tarde o temprano producirán sobrevaloraciones en algún o algunos activos. Tales burbujas inevitablemente acaban estallando. Cuando la emisión de nuevos medios fiduciarios cesa, las tasas de interés artificialmente bajas se acomodan en su verdadero nivel de mercado, generalmente muy superior al establecido por los bancos centrales dada la escasez de bienes de capital. Esto corta abruptamente el flujo de crédito barato, y las inversiones que parecían rentables con precios inflados ahora dejan de serlo: la crisis estalla y se efectúa la natural liquidación de las inversiones erróneas.

Influencia[editar]

A pesar de que no pretende ser una teoría predictiva, sino explicativa, algunos economistas de la escuela austríaca ganaron renombre gracias a sus acertadas predicciones de las crisis de 1929 (Mises),[2] 1987 (Hayek), 2001 (Huerta de Soto)[3] y 2008 (Moreno de la Cova,[4] Schiff,[5] Juan Ramón Rallo) entre otras.[cita requerida][6][7]

Entre sus principales teóricos se encuentran Carl Menger, Eugen von Böhm-Bawerk, Friedrich von Wieser, Ludwig von Mises, Friedrich von Hayek, Ludwig Lachmann, Murray Rothbard, Israel Kirzner, Hans Hermann Hoppe y Jesús Huerta de Soto. La Escuela austríaca, algo alejada de la corriente principal de la teoría neoclásica, ha sido muy influyente por su crítica a la escuela de Chicago (a la que perteneció Milton Friedman) y la metodología keynesiana dominante.

Explicación[editar]

Precios[editar]

El fundamento de la teoría austriaca es que el capital, el dinero y las monedas están sujetas a las leyes de la oferta y la demanda como cualquier otro bien. Por lo tanto su precio refleja una realidad de mercado y transmite información (véase: cálculo económico). La tasa de interés, concretamente, transmite las preferencias temporales de los ahorradores, la oferta de capital disponible y la urgencia de los inversores por disponer de él.

La banca de reserva fraccionaria en sus inicios, y más recientemente los bancos centrales y su monopolio de creación monetaria (básicamente en un esquema de economía de planificación centralizada) manipulan el precio del dinero mediante los tipos de interés, transmitiendo información falsa[8] a los inversores. Generalmente los tipos de interés demasiados bajos estimulan la inversión por encima de lo justificado por el capital disponible. A medida que los inversores y las empresas, cargados de liquidez, pujan al alza los recursos productivos disponibles en la economía, suben los precios nominales hasta igualar la cantidad de dinero. A la vez, los prestamistas exigen una compensación por la pérdida en poder adquisitivo del dinero prestado, elevando las tasas de interés. Estas subidas descubren la mentira, revelan la ilusión monetaria y demuestran que dichas inversiones no eran rentables. En este momento sólo una nueva inyección monetaria puede evitar que explote la burbuja, prolongando la especulación y empeorando la mala asignación de los recursos, agravando las consecuencias de la inevitable crisis.

Crisis[editar]

Para la teoría austriaca la crisis es un periodo de liquidación de inversiones improductivas, deuda impagable y reasignación de los recursos hacia usos más racionales, es decir más adecuados a las verdaderas preferencias del mercado. Es un periodo traumático, ya que en la liquidación inevitablemente se pierde valor, pero necesario. El ajuste sienta las bases de un nuevo crecimiento más sostenible y productivo, basado en el ahorro y la acumulación de capital.

Una nueva inyección de liquidez, sin embargo, puede rescatar temporalmente a los inversores marginales, postergando la corrección y empeorando los desequilibrios de la estructura de capital, impidiendo además la liquidación de la deuda y el desapalancamiento.

Sistema bancario[editar]

David Ricardo y otros economistas clásicos de la escuela monetaria fueron los primeros en intentar explicar un fenómeno relativamente nuevo en las últimas etapas de la industrialización inglesa: los ciclos caracterizados por periodos alcistas y crisis periódicas. Hasta entonces los únicos ciclos de escala nacional habían sido los causados por guerras y cosechas. Entre las observaciones de esta corriente de pensamiento, estaba el importante papel de los efectos monetarios sobre la economía, especialmente desde la centralización por el Banco de Londres (Bank of London) de la emisión de papel moneda tras el Bank Charter Act de 1844.

Los economistas austriacos recogen estas lecciones, junto con antecedentes entre los escolásticos españoles y construyen sobre la base clásica su teoría del crédito que es la base de la teoría austriaca del ciclo económico.

La invención de la banca de reserva fraccional (originalmente una estafa, ya que el contrato de depósito irregular impone obligaciones de custodia)[9] permitió a bancos privados prestar el dinero de sus depositarios a la vez que les garantizaba su disponibilidad, confiando en que sólo una fracción de estos exigirían la devolución de la deuda. De esta forma se confundía el contrato de depósito con el de mutuo y se expande la base monetaria de forma piramidal.

El riesgo asumido por estos bancos a menudo llevaba a quiebras y pánicos bancarios, aunque bastante localizado y centrados en los bancos más especulativos, de hecho los bancos más conservadores normalmente aprovechaban los momentos de desconfianza para hacerse con los activos de bancos menos seguros. En EE. UU., durante la era de la banca libre (1837-1862), la llamada banca Wildcat (por sus remotas sedes) sufrían un tremendo descuento en el valor de su papel comercial fuera de su área directa de influencia, mientras el papel de bancos más conservadores se aceptaba de costa a costa con poco descuento. De esta forma la excesiva creación de liquidez (basada en deuda y sin respaldo real) conllevaba su propio castigo y no afectaba a toda la economía.

Mises enunció la «regla dorada» para la banca, proscribiendo la reserva fraccional en su libro La Teoría del Dinero y el Crédito (Mises, 1912):

La única forma de evitar con certeza el riesgo de insolvencia es sencilla: Las obligaciones de pago de los bancos no deben nunca vencer antes que sus derechos de cobro correspondientes».

Sin embargo, con la centralización y cartelización del sistema bancario mediante bancos centrales con el monopolio de emitir moneda de curso legal, las posibilidades de crear dinero basado en crédito (moneda fiduciaria o fiat) se multiplicaron. A medida que los bancos centrales comenzaron a gestionar todas las reservas (principalmente oro) desapareció la disciplina de mercado que imponía la posibilidad de que los depositarios exigieran el reembolso de sus ahorros. Ante la ausencia de mercado libre en la emisión de dinero,[10] el cálculo económico del precio real (en el mercado) del dinero es falseado con facilidad por las entidades públicas de planificación monetaria.[11]

Este proceso de centralización produce la aparición de ciclos económicos nacionales, que afectan a toda la economía, ya que el tipo de interés es el mismo para países enteros. Se agrava además la ilusión monetaria, ya que no se puede comparar la pérdida de valor de la moneda, salvo en el comercio internacional (dónde el patrón oro subsistió casi medio siglo más).

Patrón oro[editar]

Los austríacos ven en las monedas respaldadas por activos reales (tierras, metales preciosos, petróleo) la solución a la manipulación monetaria causante de los ciclos y ponen como ejemplo el éxito del patrón oro durante más de 200 años,[12] así como de los bancos con coeficiente 100 % de reservas como el Banco de Ámsterdam o gran parte de la banca suiza. Algunos sugieren equivalentes modernos como monedas electrónicas respaldadas por activos reales (Tether, Digix, PAX Gold, etc). Acusan a los gobiernos de utilizar la creación de dinero fiduciario para expropiar o recaudar, ya que la ilusión monetaria permite a los primeros utilizar el dinero recién creado cuando este aún mantiene su valor, mientras que los últimos al recibirlo lo hacen ya devaluado por la inflación. Lamentan la operación de los bancos centrales como una forma de planificación central de la economía que consideran insostenible a largo plazo.[13][14]

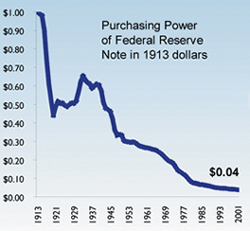

El ejemplo más utilizado es el de la Reserva Federal de los EE. UU., cuyos objetivos fundacionales son dos: mantener el valor del dólar y evitar las crisis económicas. Los austriacos (especialmente Rothbard) apuntan que desde su creación en 1913 la Fed no sólo contribuyó a crear una crisis de escala hasta entonces inusitada, La Gran Depresión, sino que destruyó un 96 % del valor del dólar medido en bienes reales.[15]

Pueden darse burbujas especulativas incluso con patrón oro y banca de reserva 100 %, por ejemplo la muy citada tulipomanía[16] en Holanda, pero el alcance siempre es regional o sectorial, ya que los fondos han de salir del resto de la economía. La estabilidad de la base monetaria imposibilita burbujas globales, el aumento de precios en un sector se compensa con la caída en otros.

Referencias[editar]

- ↑ kanopiadmin (11 de diciembre de 2007). «Manipulating the Interest Rate: a Recipe for Disaster». Mises Institute (en inglés). Consultado el 18 de julio de 2020.

- ↑ Mises (1928). Geldwert Stabilisierung und Konjunkturpolitik (pdf) (en inglés). Consultado el 22 de abril de 2016.

- ↑ Huerta de Soto (2006). Money, Bank Credit and Economic Cycles (en inglés). Ludwig von Mises Institute. Consultado el 22 de abril de 2016.

- ↑ Moreno de la Cova (15 de noviembre de 2007). La Crisis de 2008.

- ↑ Peter Schiff (2007). Crash Proof (pdf) (en inglés). Archivado desde el original el 23 de noviembre de 2016. Consultado el 22 de abril de 2016.

- ↑ «Austrians Who Predicted the Housing Bubble» (en inglés). 14 de diciembre de 2010. Archivado desde el original el 2 de mayo de 2013. Consultado el 22 de abril de 2016.

- ↑ «The Bailout Reader» (en inglés). Ludwig von Mises Institute. Consultado el 22 de abril de 2016.

- ↑ «TACE simplificada». 14 de enero de 2008. Consultado el 22 de abril de 2016.

- ↑ Miguel A. Fernández Ordóñez. «Adiós a los bancos: Una visión distinta del dinero y la banca». Taurus. Consultado el 22 de abril de 2020.

- ↑ «Oro como dinero y competencia monetaria en EEUU». 14 de septiembre de 2011. Archivado desde el original el 15 de junio de 2013. Consultado el 22 de abril de 2016.

- ↑ Juan Morillo. «Sobre las crisis económicas, los planes y demás intervenciones». Instituto Juan de Mariana. Consultado el 22 de abril de 2016.

- ↑ Marion Müller (4 de septiembre de 2011). «El patrón oro y el ciclo económico». oroyfinanzas.com. Consultado el 22 de abril de 2016.

- ↑ Juan Morillo (17 de noviembre de 2008). «Hay que abolir los bancos centrales». Instituto Juan de Mariana. Consultado el 22 de abril de 2016.

- ↑ Juan Morillo (15 de diciembre de 2008). «Hay que privatizar la moneda». Instituto Juan de Mariana. Consultado el 22 de abril de 2016.

- ↑ «Purchasing Power of Federal Reserve Note in 1913 dollars». Archivado desde el original el 12 de junio de 2010. Consultado el 22 de abril de 2016.

- ↑ «Blowing Bubbles» (en inglés). Instituto Ludwig von Mises. Consultado el 22 de abril de 2016.

{kind=link}

{kind=link}

Bibliografía[editar]

- Dinero, crédito bancario y ciclos económicos, por Jesús Huerta de Soto

- Gráficos de la relación entre precios y agregados monetarios, por Gary Dorsch

- Teoría austriaca y el problema del ciclo económico, por Nicolas Cachanosky

Véase también[editar]

Enlaces externos[editar]

- Teoría austríaca del dinero, por Murray Rothbard

- Dinero, crédito y ciclos, por Juan Ramón Rallo

- Oro almacenado vs. oro en acción, por Antal E. Fekete

- Los problemas de planificación del banco central, por Robert Murphy, en Instituto Mises (2008)

- El ciclo austriaco

- Lecciones de Economía, serie de videos de las clases de economía del profesor Huerta de Soto

- La Teoría Austriaca del Ciclo Económico, vídeos del curso del Profesor Huerta de Soto en la Universidad Rey Juan Carlos de Madrid

- Patrón oro y ciclo económico, OroyFinanzas

- Una ilustración gráfica de la teoría austriaca del ciclo económico, Juan Ramón Rallo

| Control de autoridades |

|

|---|

Datos: Q2324183

Datos: Q2324183