Usuario:Mag2017/James Bray Griffith

James Bray Griffith (1871 - 1 de ene, 1937[1]) fue un teórico de negocios estadounidense y jefe del Departamento de Comercio, Contabilidad y Administración de Empresas en la American School of Correspondence en Chicago, conocido como sistematizador de la administración.[2][3][4]

Biografía[editar]

Nació en Maryland y sus padres fueron Thomas Francis Griffith y Euphemia Hill, Griffith atrajo protagonismo en el siglo XX. Al comienzo de 1900 se había unido a la International Accountants' Society, Inc.,[5] una escuela de de estudio en el hogar fundada en 1903 en Chicago. Ahi él fue director del curso de sistematización,[6] y publico su primer libro en sistematización en 1905. A principios del siglo XX él publicó una serie de articuloss en The Life Insurance Independent and American Journal of Life Insurance,[7][8][9] y en McGraw Hill's The Magazine of Business.[10][11]

Más tarde igual en el siglo XX Griffith se unió a la American School of Correspondence, una escuela secundaria de educación a distancia fundada en 1897.Para el Departamento de Comercio, Contabilidad, y Administración de Empresas Griffith escribió una serie de documentos con instrucciones, entre otros sobre Publicidad y Organización de Ventas (1909), Departamento de Compras y Almacenes (1909), Registros de mano de obra y órdenes de fabricación (1909), Teoría de Cuentas (1914).[12] Griffith fue el jefe del Departamento de Comercio, Contabilidad y Administración de Empresas hasta finales de la década de 1910.[13][14]

En 1910 Griffith fue director de la Ciclopedia de Comercio, Contabilidad, Administració de Empresas, una obra de referencia general sobre contabilidad, auditoría, contabilidad, derecho comercial, gestión empresarial, organización administrativa e industrial, banca, publicidad, venta, mantenimiento de los costos, sistematización, etc.[15][16]

Trabajo[editar]

Sistematización, 1905[editar]

En 1905 Griffith publicó su primer trabajo, titulado Systematizing. Una crítica de 1907 explicó que la demanda de los sistematizadores capacitados - hombres que han aprendido la ciencia de la organización empresarial - es mucho mejor que la oferta. Tales hombres no experimentan ninguna dificultad en assegai posiciones lucrativas, mientras que aqueous que se dedican al trabajo profesionalmente pronto atraen a tantos clientes como se les pueda servir con éxito.[17]

Además, la revisión sostiene que la sistematización puede ser aprendida por medio del curso de sistematización bajo dirección personal de J.B. Griffith, quien con la ayuda de algunos expertos, perfeccionó el único plan práctico de enseñanza de sistematización y organización empresarial ofrecido por cualquier institución. Ninguna otra organización educativa está preparada para ofrecer una enseñanza tan completa en los temas abarcados en este curso. Al igual que otros temas empresariales, la única manera práctica de aprender la sistematización es por la pura práctica -en realidad la sistematización de un negocio- y eso explica el éxito del curso.[17]

El concepto del sistema[editar]

En 1905 la Sistematización Griffith (1905) abrió declarando que, antes de que podamos abordar inteligentemente el estudio del sistema, primero debemos considerar lo que significa este término. De acuerdo con Griffith, el término del sistema es aplicado en los negocios como:

- El plan bajo el cual se lleva a cabo el trabajo de toda la empresa;

- El plan para guiar a cada departamento y para cuidar cada detalle;

- El método de registro de las diversas transacciones de la empresa y la recopilación de información en tal forma que como más claramente muestre la condición de cualquier departamento.[18]

Griffith continuó con que la nota clave del sistema es la economía. Un sistema perfecto maneja los detalles en un departamento dado con el menos trabajo posible. Unifica el plan para manejar estos detalles en una manera armoniosa para la conducta rápida y económica de ese departamento en particular. Los sistemas para llevar a cabo los diversos departamentos deben unirse a su vez en un plan para el funcionamiento de toda la empresa. [18]

El resultado, según Griffith, es un negocio completamente sistematizado -una máquina completa- en el que cada departamento es operado y cada detalle se maneja sin fricción y con el menor gasto posible de tiempo de trabajo y gastos. [18]

Ilustración gráfica de la organización[editar]

Una organización realmente sistemática, según Griffith (1905), es aquella en la que todos los departamentos trabajan en armonía; En el que cada persona en el establecimiento desde el director ejecutivo hasta abajo, se ajusta y realiza su parte de la obra de acuerdo con el sistema establecido. Como se aplica a las preocupaciones de negocios, la idea se ilustra mejor mediante un diagrama.[19] Griffith explicó:

En el centro de la organización está el ejecutivo con el que la comunicación es establecida por los subordinados de quienes recibió informes y a los que emite las órdenes. De ellos, las líneas de comunicación conducen directamente a los responsables de los diversos departamentos bajo ellos y luego a todos los empleados.Mientras que la ilustración se aplica a una clase dada de preocupaciones, este diagrama dará una idea muy clara de cómo cualquier negocio puede ser organizado. Si se trata de un negocio de trabajo, los departamentos de fabricación se omitirá del diagrama. En la elaboración del diagrama de cualquier asunto dado es necesario estudiar cuidadosamente cada condición existente y los requisitos de la empresa. Haga que el diagrama encaje en el negocio en lugar de tratar de adaptar el negocio a un diagrama diseñado para alguna otra preocupación.[19]

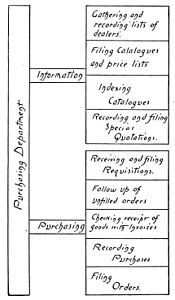

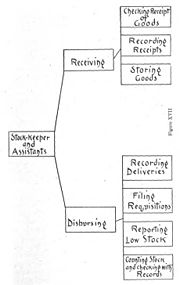

Al final del primer capítulo se presenta un diagrama de una organización empresarial (ver imagen), que tiene similitudes con un organigrama y un mapa mental. Los bloques de construcción de diagramas mencionan tanto la función de negocio (ejecutivo), departamentos (departamento de Mfg. Departamento de Ventas, Departamento de Contabilidad, etc.), registros (registros de compra, libro mayor de ventas, etc.), actividades empresariales (Puntualidad, Contabilidad, etc.), y clases de contabilidad de costos (Mano de obra directa, mano de obra indirecta, etc.). De manera similar los departamentos de la organización habían sido representados por Griffith, tales como el Departamento de Compras, Departamento de Valores y Departamento de Publicidad (ver abajo).

- Diagramas de organización de departamentos, 1905

-

Diagrama del departamento de compras, 1905

Diagrama del departamento de compras, 1905 -

Diagrama del departamento de surtido, 1905

Diagrama del departamento de surtido, 1905 -

Diagrama del departamento de publicidad, 1905

Diagrama del departamento de publicidad, 1905

La presentación de este tipo de organigramas preliminares era bastante rara en aquellos días. La obra en sí tiene similitudes con la serie de tablas del sistema, Horace Lucian Arnold había publicado dos años antes El gerente de la fábrica y contador.[20]

Es notable, que estos diagramas no fueron publicados en las obras posteriores de Griffith. Griffith desarrolló el concepto en un solo diagrama de los deberes, las responsabilidades y las autoridades de los jefes de departamento (véase la imagen), que primero fue publicado en la Organización Administrativa e Industrial de Griffith (1909), y republicado en el 1910 Ciclopedia de Comercio, Contabilidad, Administración de empresas,[21]

A pesar de estos esfuerzos para introducir estas ayudas visuales, no llegaron a ser tan populares. En la década de 1920 una encuesta reveló que los organigramas todavía no eran comunes entre las empresas ordinarias, pero estaban empezando a encontrar su camino en las empresas administrativas y de negocios.[22]

Diseño gráfico de la fábrica y diagrama de recorrido[editar]

Otra característica que Griffith demostró en su trabajo Sistematización y trabajos posteriores es el diseño gráfico de la fábrica y diagrama de recorrido. En Sistematización dio un ejemplo en la tercera sección sobre "El departamento de surtido", donde como ejemplo ilustró dos arreglos para manejar la madera:

- Arreglo para el manejo de madera, 1905

-

I: Arreglo para el manejo de madera

I: Arreglo para el manejo de madera -

II: Arreglo para el manejo de madera

II: Arreglo para el manejo de madera

,_1905.jpg)

,_1905.jpg)

Griffith explicó que la disposición de valores (stock) debe ser tal que se evite toda manipulación innecesaria. Las referencias en la sección ya sea en la tienda de un país o la sala de abastecimiento de una fábrica inmensa, el stock más a menudo necesario debe colocarse donde se puede quitar fácilmente, mientras que raramente se pide que pueda almacenarse en la esquina más inaccesible. Cuando la preocupación es lo suficientemente grande como para requerir varios lugares de almacenamiento, estos lugares de almacenamiento para las diferentes clases de stock deben estar ubicados con especial referencia a los departamentos en los que se utiliza el stock.[23]

Supongamos que la ubicación del aserradero, el horno seco, el cobertizo de la madera y la fábrica sean tales como se muestra en la Fig. I. Nota Como la madera debe viajar de ida y vuelta, cruzando el mismo espacio tres veces. Compare esto con la disposición mostrada en la Fig. II.La madera se toma la distancia más corta posible y nunca va sobre el mismo suelo dos veces. Donde los edificios han sido ubicados permanentemente no puede ser posible cambiar el plan general, pero las mejoras se pueden hacer en casi todos los casos. Tome el plan de la Fig. I: Si el patio de la madera se localizara inmediatamente detrás del horno seco, se ahorraría por lo menos el 25 por ciento del trabajo de manipulación de la madera. Los planes que hemos mostrado ilustran ejemplos de sistema bueno y malo en la ubicación de una clase de stock.[23]

El diseño de planta y de recorrido de una típica planta de manufactura son a menudo más complejos, véase por ejemplo la figura III, pero los principios siguen siendo los mismos.[24]

Documentación de Políticas y Procedimientos[editar]

En Sistematización Griffith demostró ser un defensor de la documentación de políticas y procedimientos. Argumentó:

En cuanto a la forma que una orden debe tomar, la única forma satisfactoria es la orden escrita ... Si la solicitud está por escrito, ni [el remitente ni el destinatario] está obligado a depender de su memoria. La orden escrita elimina todas las posibilidades de disputa en cuanto a sus condiciones, ni puede haber una cuestión de la autoridad de una orden que lleva la firma del jefe de un departamento ... Otra gran ventaja de la orden escrita es que el jefe de un departamento puede mantener copias y seguimiento de cada orden para ver que se ejecuta correctamente.[25]

Yates (1988) comentó que "la orden escrita, ya sea para un individuo o para toda la empresa, pasó a ser parte de la memoria organizativa y no sólo de la memoria individual, y estaba disponible para cualquier necesidad futura".[26]

Costos de Manufactura[editar]

La décima sección de Systematizing se centró en los costos de fabricación. Griffith comenzó a explicar que un sistema de costos en cualquier planta de fabricación es una necesidad, pero en aquellos tiempos había muchos fabricantes que no habían descubierto su importancia. Con los sistemas de costos Griffith significaba un sistema mediante el cual los costos reales de fabricación del producto se pueden determinar con precisión.[27]

Al final del capítulo Griffith presenta un diagrama de costos de fabricación (ver imagen). Este gráfico es una ilustración gráfica de los artículos que entran en el costo de fabricación, la forma en que estos elementos se obtienen y, finalmente, reunidos en forma permanente. Griffith comentó que "un estudio de esta gráfica permitirá al estudiante delinear un plan general para un sistema de costos adecuado a las necesidades de su fábrica en particular." Cuando se entienden los principios generales del sistema de determinación de costos, se convierte en simplemente una cuestión de aplicar estos principios a las fábricas individuales ."[27]

Contabilidad y administration de empresas, 1909/1921[editar]

En 1909 Griffith editó su primera serie de libros, titulada "Contabilidad y gestión empresarial". Esta serie de libros fue publicada en siete volúmenes y fue preparada por un cuerpo de auditores, contadores, abogados y especialistas en métodos y administración de negocios, e ilustrada con más de mil quinientos grabados. La segunda edición fue publicada en 1921 por la American Technical Society en Chicago.

La tabla de contenidos de "Contabilidad y gestión empresarial" fue:

- I. Organización, ventas, créditos, facturación, envío.

- II. Contabilidad, contabilidad, sociedades, fabricación, registro de comprobante de pago.

- III. Compras, registros laborales, búsqueda de costos, pedidos por correo, formularios especiales.

- IV. Auditoría, combinaciones, corporaciones, beneficios, práctica.

- V. Contratos, agencia, ventas, facturas, notas, pruebas.

- VI. Archivos de correspondencia, dispositivos de oficina, grandes almacenes.

- VII. Problemas fiscales, aritmética comercial, índice.

Griffith había escrito varias secciones, como el primer capítulo sobre "organización y control de las empresas", publicado en 1909 bajo el título "Organización administrativa e industrial". Otro capítulo de Griffith, titulado "el sistema de vales y las tablas de contabilidad", fue vuelto a publicar en 1917 como "Cuentas Corporativas y Sistema de Comprobantes de Pago."

Griffith también escribió la sección sobre "Compras y tiendas" co-escrita con W. J. Graham, y la sección sobre "Créditos".[28] Una parte significativa de los coautores y colaboradores también participaron en el 1910 "Ciclopedia de Comercio, Contabilidad, Administración de Empresas." Además también una parte significativa del contenido, y casi todas las ilustraciones fueron utilizadas en esa enciclopedia del negocio 1910.

Segregación de la autoridad[editar]

En el artículo "Organización y control empresarial" en Contabilidad y gestión empresarial, (1909) Griffith argumentó que la segregación de la autoridad es un principio universal de organización. Este propósito de segregación de autoridad es simplificar, como Charles Edward Knoeppel (1908) había argumentado:

Mientras que el negocio como se conduce ahora no es tan simple como lo fue en los días de trueque, no debe inferirse que esta segregación de autoridad es sinónimo de complejidad, porque su propósito ha sido simplificar, y eso es lo que ha logrado . Sólo cuando esta segregación ha sido el resultado de la falta de pensamiento y atención adecuada u otras causas similares, encontramos una condición compleja e insatisfactoria de los asuntos. De hecho, hay toda nuestra evidencia suficiente de que muchas empresas comerciales se están llevando a cabo a lo largo de líneas que, en lo que respecta al desarrollo evolutivo, están varias etapas detrás de los tiempos.[29]

Griffith en la Ciclopedia de Comercio, Contabilidad, Administración de Empresas (1910) comentó que "cuando entramos en todas las ramificaciones del negocio encontramos muchos establecimientos donde las variaciones menores de nuestro plan de organización parecen necesarias, pero en el análisis final, los fundamentos demuestran ser los mismos ".[30] Las autoridades de trabajo en un negocio de fabricación y en un negocio comercial siguen un mismo esquema (ver imágenes).

- Segregación de la autoridad, 1908/10

-

Gráfico de las autoridades de trabajo en un negocio de manufactura[31]

Gráfico de las autoridades de trabajo en un negocio de manufactura[31] -

Gráfico de autoridades de trabajo en un negocio comercial[32]

Gráfico de autoridades de trabajo en un negocio comercial[32]

Ciclopedia de Comercio, Contabilidad, Administración de Empresas, 1910[editar]

En 1910 la American School of Correspondence publicó la Ciclopedia de Comercio, Contabilidad, Administración de empresas, y Griffith había sido editor en jefe. Otros autores y colaboradores de este trabajo fueron Robert Hiester Montgomery, Arthur Lowes Dickinson, William M. Lybrand of Coopers & Lybrand, Oscar E. Perrigo y Halbert Powers Gillette. Entre las autoridades consultadas fueron Horace Lucian Arnold, Charles Buxton Going, Lawrence R. Dicksee, Francis W. Pixley, Charles U. Carpenter, Charles Edward Knoeppel, Harrington Emerson, Clinton Edgar Woods, Charles Ezra Sprague y Charles Waldo Haskins.[34]

Una reseña de 1913 en el Journal of Political Economy, comentó que este tratado evidentemente tiene como objetivo dar una revisión completa de todo el campo de la contabilidad. Los volúmenes comienzan con una discusión de la teoría de las cuentas, y después proceden a mostrar los métodos de guardar los libros de varias clases de organizaciones, de los propietarios a las corporaciones, y de diversas clases de negocios, incluyendo los establecimientos al por mayor y al por menor, los bancos , ventas por correspondencia, hoteles, compañías de seguros y empresas de contratación.[35]

La critica de 1913 continuó, que para uno que está familiarizado con la práctica contable, los libros contienen mucho material sugestivo. Desafortunadamente, los datos están mal organizados y hay repetición innecesaria tanto en texto como en material ilustrativo. La discusión de la teoría de las cuentas no es más que una exposición de la terminología de la contabilidad. El último volumen contiene una serie de "problemas prácticos de contabilidad y soluciones". Los compiladores de la ciclopedia fueron desafortunados al escoger algunas de sus soluciones, especialmente a los problemas 49 y 50. Estas dos soluciones aparecen en el volumen de un escritor bien conocido y son incorrectas. Por cierto, el editor del conjunto se niega a dar crédito al autor de las soluciones, ya sea en una nota de pie de página o en la lista de "Autoridades Consultadas". Esta parte del trabajo también habría sido mejorada materialmente si se hubieran dado soluciones a los problemas 30 a 47. La revisión termina con la observación de que, desde un punto de vista mecánico, los libros son excelentes; Las ilustraciones de medio tono son especialmente buenas y están bien seleccionadas.[35]

Recepción[editar]

En sus días de trabajo Griffith se colocaba ocasionalmente en línea con el trabajo de Frederick Winslow Taylor, Harrington Emerson, and Henry L. Gantt.[2] En el artículo de 1975, "Who is who in accounting in 1909", los historiadores contables Williard E. Stone[36] mencionaron a Griffith entre los principales autores y colaboradores en el campo en el año 1909. Más en general explicó:

En la decada de los 1900s eran un tiempo donde Horacio Alger cuando tuvo una mejor personal, particularmente en conocimiento del negocio, era una manera de vida para la gente que aspiraba. Un gran número de enciclopedias de negocios gozaban de una amplia distribución. Un compendio de este tipo, Contabilidad y Gestión Empresarial, modesta subtítulo 'Una referencia general. Trabajo en Contabilidad, Contabilidad, Auditoría, Derecho Mercantil, Organización Empresarial, Gestión de Negocios, Banca, Publicidad, Venta, Oficina y Registros de Fábrica, Mantenimiento de Costos, Sistematización, etc.', ofreció el cuerpo completo de conocimiento" En siete volúmenes pequeños...[12]

De los veintiún autores y colaboradores en el campo de la contabilidad, enumerados por Stone (1975), sólo ocho de ellos eran en realidad contadores.[12]

Publicaciones selectas[editar]

- Griffith, James Bray (ed.). Systematizing. International Accountants' Society, inc. Detroit; The Book Keeper Press, 1905.

- Griffith, James Bray. Advertising & Sales Organization : Instruction Paper. Amer. school of correspondence, 1909.

- Griffith, James Bray. Administrative and industrial organization. American school of correspondence, 1909.

- Griffith, James Bray (ed.) et al. Accountancy and business management, 7 volumes, 1909; 2nd ed. 1921

- Griffith, James Bray. (ed.) et al. Cyclopedia of Commerce, Accountancy, Business Administration, 1910. Vol 1.[37][38]

- Russell, George C. and Griffith, James Bray. Business management : a working handbook of business practice as applied to the organization and administration of industrial and commercial enterprises, including departmental responsibilities, authorities, and methods, Part II.. Chicago : American School of Correspondence, 1913.

- Hathaway, Charles E., and James Bray Griffith. Factory accounts: a working handbook of departmental organization and methods as applied to factories. American school of correspondence, 1913.

- Griffith, James Bray. Practical bookkeeping. American school of correspondence, 1915.

- Griffith, James Bray. Corporation Accounts and Voucher System: A Working Handbook of Approved Methods of Corporation Accounting, with Special Reference to Records of Stock Issues, Manufacturers' Accounts, and the Use of the Voucher System. American technical society, 1917.

- Griffith, James Bray. Practical Bookkeeping: A Working Handbook of Elementary Bookkeeping and Approved Modern Methods of Accounting, Including Single Proprietorship, Partnership, Wholesale, Commission, Storage, and Brokerage Accounts. American technical society, 1918.

- Griffith, James Bray, Correspondence and filing, Chicago, American school, 1923.

Referencias[editar]

- ↑ "James B. Griffith," at ancestry.com. Accessed 2005-02-25.

- ↑ a b Norman A. Hill. "Efficiency of labour in the heating," in: Transactions of the American Society of Heating and Ventilating Engineers, Vol. 18 (1913), p. 266.

- ↑ Yates, JoAnne. "For the record: The embodiment of organizational memory, 1850–1920." Business and Economic History. 1990. p. 176

- ↑ JoAnne Yates (1993) Control Through Communication: The Rise of System in American Management.

- ↑ National Association of Accountants and Book-keepers, International Association of Office Men (1907). Business, the Magazine for Office, Store and Factory. p. 12.

- ↑ Arch Wilkinson Shaw. The Magazine of Business, A. W. Shaw Company, Vol. 7 (1905), p. 354.

- ↑ Griffith, James Bray. "A card system for the solicitor," in: The Life Insurance Independent and American Journal of Life Insurance, Vol. 15-16 (1903), p. 48

- ↑ Griffith, James Bray. "Some suggestions for the accounting department," in: The Life Insurance Independent and American Journal of Life Insurance, Vol. 15-16 (1903), p. 122

- ↑ Griffith, James Bray. "A modern filling system," in: The Life Insurance Independent and American Journal of Life Insurance, Vol. 15-16 (1903), p. 143

- ↑ Arch Wilkinson Shaw. The Magazine of Business, A. W. Shaw Company, 1904. Vol. 5. p. 312, 412, 508

- ↑ J. B. Griffith. "A Card System for Building and Loan Associations," in: The Magazine of business, Vol. 6 (1904), p. 266

- ↑ a b c Stone, Williard E. "WHO WAS WHO IN ACCOUNTING IN 1909?." The Accounting Historians Journal (1975): 6-10.

- ↑ American Technical Society (1920) Accountancy and Business Management.

- ↑ The Accounting Historians Journal, Vol. 1-3 (1981), p. 6

- ↑ Accountants' Index: A Bibliography of Accounting. (1921), p. 860.

- ↑ Darrell D. Dorrell, Gregory A. Gadawski (2012) Financial Forensics Body of Knowledge. p. 125.

- ↑ a b National Association of Accountants and Book-keepers, International Association of Office Men (1907) Business, the Magazine for Office, Store and Factory. (1908) p. 14

- ↑ a b c Bray (1905, p. 3-4)

- ↑ a b Bray (1905, p. 14-16)

- ↑ Arnold, Horace L. (1903). The Factory manager and accountant, some examples of the latest American factory practice; collected and arranged by Horace Lucian Arnold (Henry Roland). The Engineering Magazine company. p. 317-332.

- ↑ Cyclopedia of Commerce, Accountancy, Business Administration, (1910) Vol 4, p. 312.

- ↑ Alexander Hamilton institute (1923) Organization charts. p. 6

- ↑ a b Griffith (1905, p. 73-74)

- ↑ Griffth (1909, p. 37)

- ↑ Griffith (1905, p. 19-20); as cited in: Yates, JoAnne, Creating organizational memory : systematic management and internal communication in manufacturing firms, 1880-1920 Cambridge, Mass. : Sloan School of Management. 1988. p. 7.

- ↑ Yates (1988, p. 7)

- ↑ a b Bray (1905, p. 355-86)

- ↑ Subscription Books Bulletin, Vol. 1-8. (1930). p. 41

- ↑ Knoeppel (1908), "Maximum Production Through Organization and Supervision" p. 85-86; Cited in: J.B. Griffith (ed.), Cyclopedia of Commerce, Accountancy, Business Administration...: Organization; sales; credits; statistics. American School of Correspondence. Vol. 1. 1910. p. 25

- ↑ Griffith (1910, p. 22)

- ↑ Griffith (1910, p. 19); Vuelto a publicar por Griffith (1909). Administrative and industrial organization. p. 9

- ↑ Griffith (1910, p. 23)

- ↑ Advertisement for Cyclopedia of Commerce, in: Popular Mechanics, April 1910, p. 9.

- ↑ Griffith, James Bray. (ed.) et al. Cyclopedia of Commerce, Accountancy, Business Administration. p. 1-5

- ↑ a b Charles A. Sweetland. "Reviewed Work: Cyclopedia of Practical Accounting by James B. Griffith," in: Journal of Political Economy, Vol. 21, No. 9 (Nov., 1913), pp. 876-877.

- ↑ Vangermeersch, Richard G.J. "Williard E. Stone, life member of the Academy," in: Accounting Historians Notebook, 1993, Vol. 16, no. 1 (spring), pp. 12

- ↑ Cyclopedia of Commerce, Accountancy, Business Administration at Project Gutenberg: Vol 1; Vol 2; Vol 3; Vol 4

- ↑ Cyclopedia of Commerce, Accountancy, Business Administration at Hathi Trust.

- Attribution

![]() This article incorporates public domain material from: Griffith, James Bray (ed.). Systematizing. International Accountants' Society, inc., 1905; and from some other pd-sources listed.

This article incorporates public domain material from: Griffith, James Bray (ed.). Systematizing. International Accountants' Society, inc., 1905; and from some other pd-sources listed.

Links externos[editar]

Wikimedia Commons alberga una categoría multimedia sobre Mag2017/James Bray Griffith.

Wikimedia Commons alberga una categoría multimedia sobre Mag2017/James Bray Griffith.- Error in Template:Internet Archive author: Mag2017/James Bray Griffith doesn't exist.