Resultados de la búsqueda

Para más opciones de búsqueda, vea Ayuda:Búsqueda.

Si consideras que este artículo debería existir, conoces nuestros pilares, dispones de fuentes fiables y sabes indicarlas como referencias, puedes crearlo, opcionalmente usando nuestro asistente.

- [1] Los procesos de Márkov surgen en probabilidad y en estadística en una de dos maneras: Un proceso estocástico, que se define a través de un argumento…5 kB (627 palabras) - 16:19 23 oct 2023

- Los procesos estocásticos de Gauss-Markov o cadenas de Gauss-markov (llamados así en honor a Carl Friedrich Gauss y Andréi Márkov) son procesos estocásticos…3 kB (468 palabras) - 00:37 11 ene 2023

[1] A los procesos que satisfacen esta condición se les conoce como procesos de Márkov[2] Debe su nombre al matemático ruso Andréi Márkov, quien desarrolló…4 kB (575 palabras) - 23:50 1 feb 2024

[1] A los procesos que satisfacen esta condición se les conoce como procesos de Márkov[2] Debe su nombre al matemático ruso Andréi Márkov, quien desarrolló…4 kB (575 palabras) - 23:50 1 feb 2024 de Márkov o HMM (por sus siglas del inglés, Hidden Markov Model) es un modelo estadístico en el que se asume que el sistema a modelar es un proceso de…12 kB (1647 palabras) - 11:28 18 ene 2024

de Márkov o HMM (por sus siglas del inglés, Hidden Markov Model) es un modelo estadístico en el que se asume que el sistema a modelar es un proceso de…12 kB (1647 palabras) - 11:28 18 ene 2024 Andréi Andréyevich Márkov (en ruso: Андре́й Андре́евич Ма́рков; Riazán, 14 de junio de 1856 — San Petersburgo, 20 de julio de 1922) fue un matemático ruso…5 kB (721 palabras) - 20:53 24 dic 2023

Andréi Andréyevich Márkov (en ruso: Андре́й Андре́евич Ма́рков; Riazán, 14 de junio de 1856 — San Petersburgo, 20 de julio de 1922) fue un matemático ruso…5 kB (721 palabras) - 20:53 24 dic 2023- En matemáticas, un proceso de decisión de Márkov (en inglés: Márkov decision process, MDP) es un proceso de control estocástico en tiempo discreto. Proporciona…33 kB (4935 palabras) - 04:28 12 dic 2023

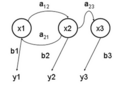

En la teoría de la probabilidad, se conoce como cadena de Márkov o modelo de Márkov a un tipo especial de proceso estocástico discreto en el que la probabilidad…25 kB (4417 palabras) - 10:00 18 may 2024

En la teoría de la probabilidad, se conoce como cadena de Márkov o modelo de Márkov a un tipo especial de proceso estocástico discreto en el que la probabilidad…25 kB (4417 palabras) - 10:00 18 may 2024 especial incluye a los procesos estacionarios, también llamados procesos homogéneos en el tiempo. Proceso de Márkov: aquellos procesos discretos en que la…22 kB (2811 palabras) - 18:46 17 abr 2024

especial incluye a los procesos estacionarios, también llamados procesos homogéneos en el tiempo. Proceso de Márkov: aquellos procesos discretos en que la…22 kB (2811 palabras) - 18:46 17 abr 2024- El proceso de nacimiento-muerte (o proceso de nacimiento y muerte) es un caso especial del proceso de Markov de tiempo continuo donde las transiciones…3 kB (476 palabras) - 04:30 12 dic 2023

- En teoría de la probabilidad relacionada con procesos estocásticos, un proceso de Feller es un tipo particular de proceso de Márkov. Sea X un espacio…4 kB (201 palabras) - 08:41 20 mar 2024

Eugene Dynkin (categoría Miembros de la Academia Nacional de Ciencias de Estados Unidos)especialmente a los grupos de Lie semisimples, álgebras de Lie y procesos de Markov. El diagrama de Dynkin, el sistema de Dynkin y el lema de Dynkin llevan su nombre…11 kB (1192 palabras) - 15:12 5 ene 2024

Eugene Dynkin (categoría Miembros de la Academia Nacional de Ciencias de Estados Unidos)especialmente a los grupos de Lie semisimples, álgebras de Lie y procesos de Markov. El diagrama de Dynkin, el sistema de Dynkin y el lema de Dynkin llevan su nombre…11 kB (1192 palabras) - 15:12 5 ene 2024- Sucesión estocásticamente recursiva (categoría Procesos estocásticos)estocásticamente recursiva es un proceso de Márkov en tiempo dicreto (cadena de Márkov). Si bien todos los procesos de Márkov en tiempo discreto resultan ser…2 kB (379 palabras) - 16:27 23 ene 2024

varianza infinita. Los vuelos de Lévy son procesos de Márkov. Después de un gran número de pasos, la distancia del origen de la caminata al azar tiende a…4 kB (377 palabras) - 07:11 13 ago 2020

varianza infinita. Los vuelos de Lévy son procesos de Márkov. Después de un gran número de pasos, la distancia del origen de la caminata al azar tiende a…4 kB (377 palabras) - 07:11 13 ago 2020- El control gráfico de procesos (CGP o SPC, del inglés statistical process control) ayuda al uso de gráficos de control, basándose en técnicas estadísticas…13 kB (2104 palabras) - 12:07 18 ene 2024

- María Emilia Caballero (categoría Alumnado de la Facultad de Ciencias de la Universidad Nacional Autónoma de México)entre los procesos de Márkov y los procesos de Lévy).[1] Es profesora de la Facultad de Ciencias e Investigadora del Instituto de Ciencias de la Universidad…4 kB (390 palabras) - 20:37 15 nov 2023

Camino aleatorio (categoría Procesos estocásticos)de los procesos de Márkov. Varias propiedades de los paseos aleatorios incluyen distribuciones dispersas, tiempos de primer cruce y rutas de encuentro…24 kB (3909 palabras) - 09:38 21 ene 2024

Camino aleatorio (categoría Procesos estocásticos)de los procesos de Márkov. Varias propiedades de los paseos aleatorios incluyen distribuciones dispersas, tiempos de primer cruce y rutas de encuentro…24 kB (3909 palabras) - 09:38 21 ene 2024- Ruslán Stratónovich (categoría Matemáticos de la Unión Soviética)basado en su teoría de los procesos de Márkov condicionales, que publicó en una serie de artículos en 1959 y 1960. El filtro de Kalman (1961) es un caso…2 kB (223 palabras) - 05:29 7 jul 2022

- un modelo oculto de Márkov excepto que el proceso inobservable es semi-Márkov en vez de Márkov. Esto significa que la probabilidad de que haya un cambio…1 kB (144 palabras) - 20:41 11 feb 2023

- los métodos de Montecarlo basados en cadenas de Markov (MCMC por sus siglas en inglés, Markov chain Montecarlo) comprenden una clase de algoritmos para…25 kB (2936 palabras) - 02:05 8 jun 2024

- representa el tiempo de absorción de un proceso de Markov con un único estado absorbente. Cada uno de los estados del proceso de Markov asociado a una distribución…14 kB (508 palabras) - 15:35 25 abr 2024

- para crear la linea. Más de tres tienen el mismo efecto. Citas (Blockqoutes) > "El anterior ejemplo es una Cadena de Markov (ver definición 122), cuya

- ampliamente generalizado. Generadores basados en Márkov Grupo NIL de Investigación de la Universidad Complutense de Madrid R Turner, S Sripada, E Reiter, I Davy